LIG넥스원 079550

컨텐츠 정보

- 213 조회

- 2 댓글

- 목록

본문

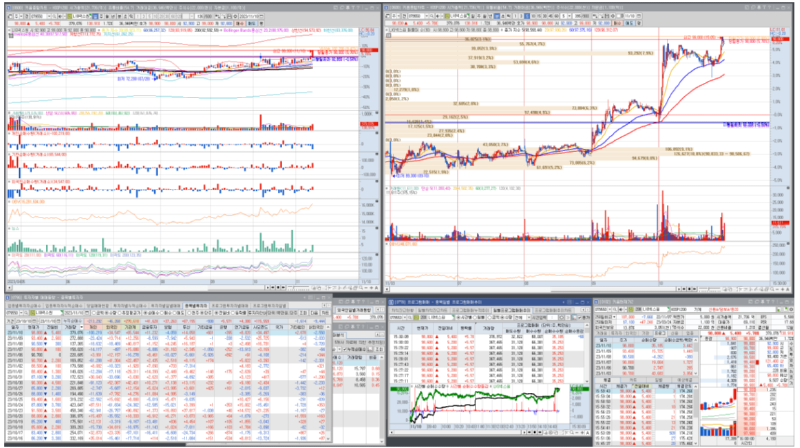

- 기술적 분석

넥스원은 우주항공산업, 항공기 부품, UAM, 방위산업 테마에 포함되는 종목입니다. 주요 매출은 PGM 정밀타격 부문에서 발생하고 있고, 구체적으로 유도무기 56%, 감시정찰 14%, 지휘통제 18%, 항공전자 및 기타 부문에서 11% 매출이 발생하고 있습니다. 3분기 실적이 발표되었고, 매출액과 영업이익은 지난 분기 대비 큰 성장을 보이진 못했습니다. 하지만 수주 실적에서는 3분기 까지 누적 수주가 1.4조 였는데, 4분기는 해외 수주를 제외하고도 최대 3.5조원 가량의 대량 수주 발생을 추정하고 있습니다.

기술적으로는 22년 11월 고점 이후 3월까지 조정을 받았으나, 장기적으로 추세 상승을 보이고 있습니다. 또한 지정학적 불안정성이 높아지는 상황에서, 방산업체 특성상 신규 수주가 발생함에 따라서 상승 움직임에도 불구하고 추가적인 상승 가능성이 높다 판단되는 위치입니다. 이는 일봉상 신규 거래량이 동반되었던 10월 10일의 고점을 금일 추가 상승 마감했고, 기관 매수세가 유의미하게 들어오는 상황이기 때문입니다.

현재 자리에서 추가 상승시에는 장기 매물대인 105,000 / 110,000원 까지 열려있으며, 이후로는 신고가 가격을 형성 가능합니다. 해당 상승을 하기 위해서는 앞에서 말한 수주 모멘텀을 통한 상승이 필요한데, 지속적인 매출 발생이 이루어지고 있는 상황에서 크게 무리되는 요건은 아니라 판단됩니다.

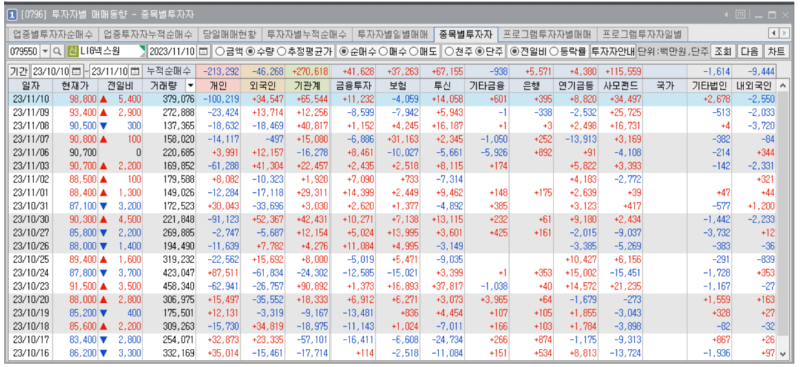

- 투자자별 매매동향

넥스원의 매매동향은 기관 위주로 구성되는데, 특히 사모펀드에서 11만주가량 투자 수급을 보이고 있습니다. 사모펀드는 10월 10일 거래량 동반된 시점에서 4만주 매수를 진행했고, 이후 큰 매도 이탈 없이 최근 11월 8일부터 추가적인 매수 움직임을 보였습니다. 때문에 현재 위치에서 사모펀드가 거래량을 동반하면서 매도 이탈이 보인다면 부담스러운 위치겠으나, 아직까지는 추가적인 수급 여력을 보일 수 있는 위치라 판단됩니다. 해당 기관 동향을 주의깊게 살펴보시기 바랍니다.

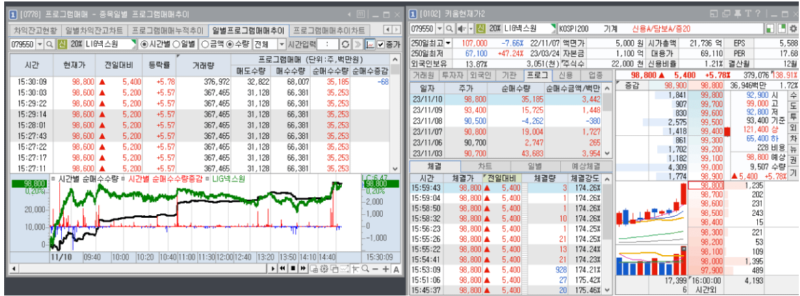

- 프로그램 매매동향

프로그램 매수세는 오늘 지속적으로 발생했으며, 장마감 직전 추가 상승시에도 마찬가지로 매수 움직임을 보였습니다. 일별 동향에서도 지속적인 매수 움직임을 보였으며, 사모펀드 움직임과는 다르게 11월 1일부터 매수 위주의 흐름이 발생했습니다. 해당 기간의 매수 움직임이 아직 이탈되지 않았으며, 넥스원은 프로그램 매도가 이탈 전까지는 아직 상승 여력이 있다 판단됩니다.

- 재무 분석

넥스원은 20년 ~ 22년까지 1조 6천억에서 2조 2천억까지의 매출액 성장세를 보였습니다. 23년 연간 추정액은 급상승 보다는 마찬가지로 무난한 상승 흐름을 추정하고 있으며, 영업이익 또한 7% 수준의 견조한 흐름을 기대하고 있습니다. 자본총계는 지속적으로 증가하고 있으며, 큰 손익 이탈 또한 발생하지 않았습니다.

현금 흐름에서는 22년 영업활동 현금흐름이 일시적으로 4,500억 가량 발생했으나, 23년 추정치에는 1,700억으로 일시적 금액이 집행된 것을 확인할 수 있습니다. 이외에는 지속적인 투자가 이루어지며, 재무 현금 흐름 또한 무난하게 집행중입니다.

ROE가 21년 이후로 14~15% 가량으로 성장을 이룬 부분은 긍정적으로 평가할 수 있으며, PBR 차트는 장기 고점 구간인 22년 8월 이후로 재차 2.1배 영역에 접근중에 있습니다. 이러한 고점 흐름은 재차 신고점을 형성 가능할지가 문제가 되는데, 재무상으로는 큰 문제 없이 성장중이기 때문에, 하방경직성을 확보한 채로 성장을 기대해도 괜찮겠습니다.

- 이슈 분석

LIG넥스원은 3분기 실적을 발표하면서, 3분기 말 까지의 수주 잔액은 12조 641억원이라 공시했습니다. 이는 전체 기간의 수주 잔액을 발표한 내용이나, 4분기 단일 수주는 애널리스트 추정 모멘텀이 3.5조 가량으로 추산하고 있습니다. 때문에 급격하게 늘어난 수주 요구를 추산하면 올해의 신규 수주는 5조원 가량을 보고 있습니다.

해당 신규 모멘텀은 이번 사우디향 천궁-2 수출 협상으로 인한 연내 체결 가능성이 높은 상황에 의거합니다. 기존 UAE 계약과 폴란드 계약을 제외하고서라도, 해외향 신규 수주의 발생은 장기적으로 신규 고객을 영업할 수 있다는 점에서 긍정적으로 작용할 수 있습니다. 이에 따른 매출액은 24년 22% 가량의 성장을 기대하고 있고, 영업이익도 마찬가지로 35% 수준으로 컨센서스를 추정하고 있습니다.

무엇보다 이러한 수주 흐름은 23년 들어서 작년 수주 잔고가 8조원에서 23년 12조원 가량 증가했다는 점에서 더욱 긍정적입니다. 큰 폭의 신규 수주 흐름이 이어질 수 있을지 주목해야 하며, 이제 막 10월 10일의 상승 폭을 돌파 시도했다는 점은 추가적인 주가 상승 여력을 기대할 수 있는 시점이라 판단합니다.

관련자료

댓글 2